Buenas noticias, aparentemente. O al menos tranquilizadoras. Un reciente reporte de Moody’s Ratings indica que la perspectiva para Latinoamérica respecto de crédito soberano permanente estable, ya que la eficacia de las políticas compensa la costosa deuda y los riesgos externos

«Nuestra perspectiva crediticia soberana de América Latina y el Caribe se mantiene estable en 2025, y los esfuerzos de los gobiernos por reforzar la postura fiscal y los demás beneficios derivados de la reducción de los costos de endeudamiento se contrarrestan con la modesta perspectiva de crecimiento y la incertidumbre en torno a los próximos cambios en la política comercial de EE.UU.», resume la entidad calificadora.

Las razones para este racional se resumen así:

Las instituciones normativas seguirán respaldando los perfiles crediticios. Nuestra evaluación general de la calidad institucional en América Latina es relativamente baja, lo que refleja un control débil de la corrupción y el Estado de derecho.

Sin embargo, en el caso de los soberanos calificados en Baa, los controles y equilibrios seguirán impidiendo la mayoría de los cambios radicales de políticas, con acuerdos de política institucional que les permitan a las autoridades gestionar shocks locales y externos.

Las reformas recientes les traerán beneficios financieros a los gobiernos calificados en Ba, pero se necesitarían más avances para reforzar los perfiles soberanos.

Para los gobiernos calificados en Caa, las persistentes presiones de liquidez y los grandes desequilibrios macroeconómicos seguirán siendo las principales restricciones crediticias.

-El espacio fiscal es limitado a pesar de la estabilización de los indicadores de deuda pública. Los esfuerzos de consolidación fiscal ayudarán a estabilizar la carga de la deuda en toda la región. Aun así, la asequibilidad de la deuda seguirá siendo una limitación, ya que la relación intereses/ingresos superará la de sus pares debido a los bajos ingresos y a los altos costos de endeudamiento. La rigidez del gasto como reflejo del aumento de los gastos obligatorios y las altas cargas de intereses limitará la capacidad de los gobiernos para responder a las persistentes demandas sociales y los riesgos climáticos.

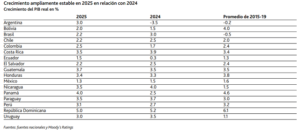

-La dinámica de la inversión es clave para lograr un crecimiento sostenido. Con una mediana de la tasa de crecimiento del 3.0% en 2025, la mayoría de los países crecerán a tasas similares a las observadas el año pasado. La evolución de la inversión con respecto al producto interno bruto (PIB), que tiende a ser más baja que en otras regiones emergentes, diferenciará la dinámica del crecimiento entre los países en los próximos años.

-Próximos cambios de políticas en EE. UU. aumentarán la incertidumbre. La región enfrentará cambios potencialmente disruptivos en las políticas comerciales e inmigratorias, la dinámica geopolítica entre EE. UU. y China y la volatilidad de los mercados financieros cuando Donald Trump comience su segundo mandato como presidente de EE. UU. Se espera que las economías de México y Centroamérica estén más expuestas a posibles aranceles comerciales y cambios en las políticas inmigratorias

-Factores que podrían cambiar la perspectiva. Podría haber presiones negativas generadas por un empeoramiento de las condiciones financieras que contribuya a un mayor deterioro de la asequibilidad de la deuda y reduzca el espacio fiscal, o por estallidos políticos o crecientes tensiones sociales que limiten el impulso de las reformas. Las políticas que aborden las restricciones estructurales al crecimiento y la inversión serían positivas desde el punto de vista crediticio.

El caso de México:

México es la principal economía de la región latinoamericana, junto con Brasil. Y aunque los 100 primeros días de Sheinbaum hna tenido más de agraz que de dulce, el análisis de Moody’s Ratings especifica que los controles y equilibrios institucionales seguirán determinando las tendencias crediticias entre los soberanos calificados en Baa.

«En México (Baa2 negativa), veremos cómo la reforma judicial y otros cambios importantes en los entornos regulatorios podrían reconfigurar el papel de los controles y equilibrios en 2025. Esto incluirá el debate de las leyes secundarias que rigen estas reformas, así como las primeras elecciones programadas de jueces, incluyendo los de la Suprema Corte de Justicia de la Nación. Además de un entorno institucional reestructurado, los efectos sobre la confianza empresarial y la dinámica de las inversiones serán más evidentes».

Para la entidad, tanto México como Brasil estarán entre los soberanos que presentarán equilibrios fiscales que se traducirán en una mayor carga de la deuda en 2025.

«México se expandirá alrededor del 1.3%, lo que marcará el segundo año de débil crecimiento, ya que el país enfrenta mayores riesgos internos y externos que podrían afectar a la economía más allá de 2025» termina el reporte.